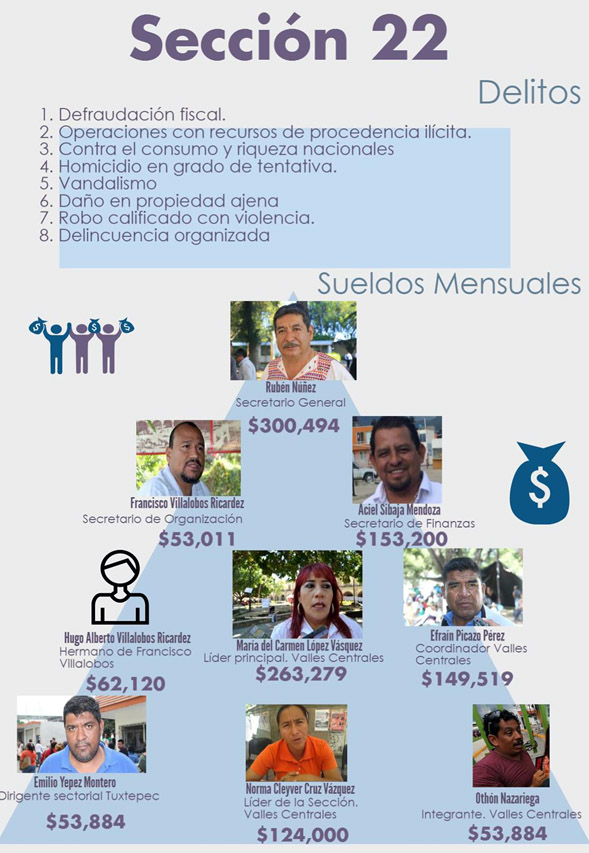

Delitos imputados por la PGR a líder de la Sección 22 Rubén Núñez Ginez

- A lo largo de los años, además del control del Instituto Estatal de Educación Pública de Oaxaca (IEPPO), del manejo de los nombramientos, los presupuestos y bienes materiales, y de la asignación y venta de plazas docentes, entre otras cosas, dirigentes de la CNTE en Oaxaca construyeron diversos esquemas de apropiación ilegal de recursos económicos en perjuicio no solo de sus representados sino que incurrieron en delitos de operación con recursos de procedencia ilícita (lavado de dinero) y otras actividades ilegales que les produjeron beneficios económicos por al menos 132 millones 798 pesos, para las cuales contaron con la colaboración de las empresas ETESA, S.A de C.V., VASA HOLDING, A. de C.V. y Administradora de Negocios Monte Albán, S.A de C.V., entre otras, así como de personas físicas como el señor Octavio Arturo Quintano Cassani.

- Una detallada investigación de la Procuraduría Fiscal de la Federación y de la Unidad de Inteligencia Financiera, así como la colaboración de diversos testigos directamente involucrados en los hechos, en la cual se han fundamentado las órdenes de aprehensión libradas por los jueces penales, permitió detectar que desde 2012 hasta mediados de 2015, es decir, el período en que Rubén Núñez Ginez ha sido Secretario General de la Sección XXII, al amparo de diversos convenios suscritos indebidamente por dicha Sección sindical con dichas empresas, éstas entregaban, de manera directa o indirecta, una comisión del 3.5% quincenal calculada sobre la cobranza de la quincena respectiva, a la propia sección sindical por las ventas y/o servicios que hacían a sus agremiados, a los cuáles, a su vez, se les descontaba el pago de los bienes, productos o servicios adquiridos vía la nómina que se manejaba cuando la sección aún controlaba el IEPPO.

- Con los recursos derivados de la comisión obtenida por dichos convenios ilegales, pues la sección XXII tiene prohibido suscribir ese tipo de convenios dado su carácter eminentemente lucrativo, las empresas citadas estuvieron realizando transferencias bancarias hacia, al menos, 7 cuentas de la Sección XXII de la CNTE en Banco Santander (México), S.A., las cuales fueron recibidas, administradas y posteriormente retiradas por Rubén Núñez, Aciel Sibaja y otros dirigentes de la Sección XXII.

- Por ejemplo, en tan solo una de esas cuentas del sindicato, la número 65503473683 en Banco Santander cuya denominación es “SECCION 22 OAXACA EMPRESAS” y su titular el señor Rubén Núñez, entre otros, se recibieron 187 depósitos de varias empresas por 31 millones 967 mil pesos, los cuales fueron retirados mediante 116 operaciones por un monto de 31 millones 672 mil pesos; esta cantidad, a su vez, fue dispersada hacia otras cuentas de la propia Sección XXII y finalmente distribuidos mediante pagos de cheques en efectivo o transferencias electrónicas (SPEI).

- En otra cuenta contratada bajo la denominación “SECCION 22 OAXACA CAPP” en el mismo banco y terminación 942, y cuyos titulares son Rubén Núñez Ginez y Claudio Felipe Mendoza García, se recibieron 52 operaciones de depósito por 45 millones 290 mil pesos, y se realizaron, con el mismo mecanismo, 3 mil 841 operaciones de retiro por una cantidad equivalente.

- En una tercera cuenta también en Santander, a nombre de “SECCION 22 OAXACA FINANZAS” y cuyos titulares son Rubén Núñez Ginez y Aciel Sibaja, con número 65500169635, se observaron 70 operaciones de depósito por 8 millones 143 mil pesos, y 659 operaciones de retiros por 8 millones 223 mil pesos.

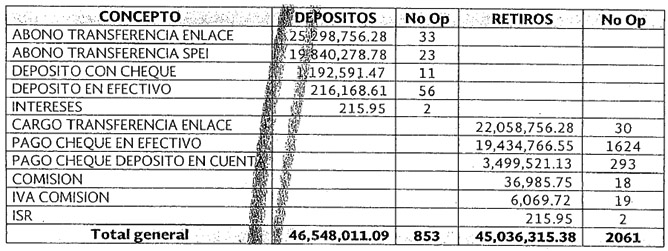

- Tan solo en el período comprendido entre el 2 de marzo y el 29 de mayo de 2015, las cuentas de la Sección XXII recibieron 853 operaciones de depósito por un total de 46 millones 548 mil pesos, y 2061 retiros por 45 millones 36 mil pesos como se ejemplifica con el siguiente gráfico:

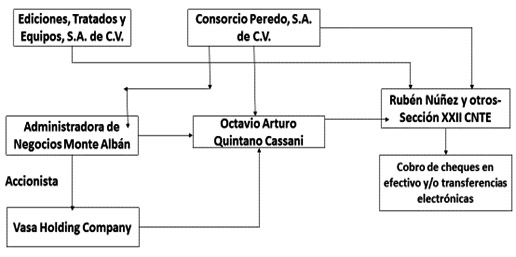

Flujo de transferencias Empresas-Banco Santander-Sección XXII CNTE

- Para el funcionamiento de este esquema las empresas transferían a Núñez, Sibaja y otros el monto de la comisión ilegalmente pactada con la Sección XXII (3.5%) y éstos a su vez distraían la mayor parte de esos recursos, mediante cheques o transferencias, para beneficio propio y para financiar las movilizaciones con las que abandonaban las escuelas para participar en ella De hecho, en la cuenta de Santander con terminación 3683 aparece repetidamente el concepto “GASTOS DE PLANTON Y PLANTON CIUDAD DE MEXICO”

- En todas las cuentas de la Sección XXII se registraron movimientos similares operados de la siguiente forma:

- Todas las operaciones aludidas violan las normas que regulan a la Sección XXII y se consideran ilícitas, pues además los recursos en las cuentas de dicha sección sindical fueron extraídos en efectiv Lo anterior se tradujo en un esquema de estratificación y concentración de recursos, tanto por parte de las empresas involucradas como de dicha sección sindical, para evadir los controles de blanqueo de activos que establecen la ley y las autoridades con el claro fin de impedir el conocimiento de tales cuentas y recursos así como el origen, propietarios y destino final de las mismas.

- De conformidad con la Ley Federal del Trabajo y los Estatutos del SNTE, los sindicatos gozan de un régimen fiscal de excepción y, por la misma razón, están impedidos para realizar actividades lucrativas como las realizadas claramente por la Sección XXII y las empresas coludida Adicionalmente, los sindicatos solo pueden recibir recursos que provengan de una fuente lícita y, en su caso, solo el Comité Ejecutivo Nacional del SNTE puede enajenar o adquirir bienes de la propia organización o autorizar por escrito a los comités seccionales para llevar a cabo esas operaciones (enajenar o adquirir), ya que ni éstos ni los secretarios generales seccionales tienen facultades para suscribir un convenio que implique la obtención de un lucro como el que suscribió dicha Sección XXII con las empresas.

- Estructura delictiva de la Sección XXII: